社会保険労務士を目指した理由!資格ならなんでも良かった!

しゅん太郎

しゃROOM

社労士&ファイナンシャルプランナー2級のしゅん太郎と申します。

新NISAが始まって口座開設者数が増加しているようです。とりあえず、NISAを始めるべきかの結論から伝えておくと!

長年NISAで運用している身としては『やらない理由がない』ってくらいですが、人によってはまだまだ不安なイメージはあるかもしれません。

この記事では、1つの参考例として筆者のNISA運用結果やなにを読んで学んだのかを紹介していきます。

ほぼ放置状態だからノーストレス!

新NISAを始めるうえで、一番のハードルは最初にあります。(もはや最初だけ)

ほとんどの人がそんなイメージをお持ちかと思います。

新NISAで投資信託への抵抗感が薄まったとはいえ、まだまだ『運用』って言葉を聞くだけでもうさんくさく感じるかもしれません。

まずは、筆者自身の運用結果や選んだ商品を紹介していきます。

そこらへんにいる年収500万程度の普通のサラリーマン

※2024年6月時点

これが7年間ほったらかして運用した結果です。

見てほしいのが、『評価損益額合計』の%です。(言い換えれば、銀行利息の利率)

銀行に預けておくのと雲泥の差であることは明白です。

1千万円あれば評価益だけで300万円超えと思うと、散々せずに社会人になってからすぐに積み立てればよかったと心底後悔しています。

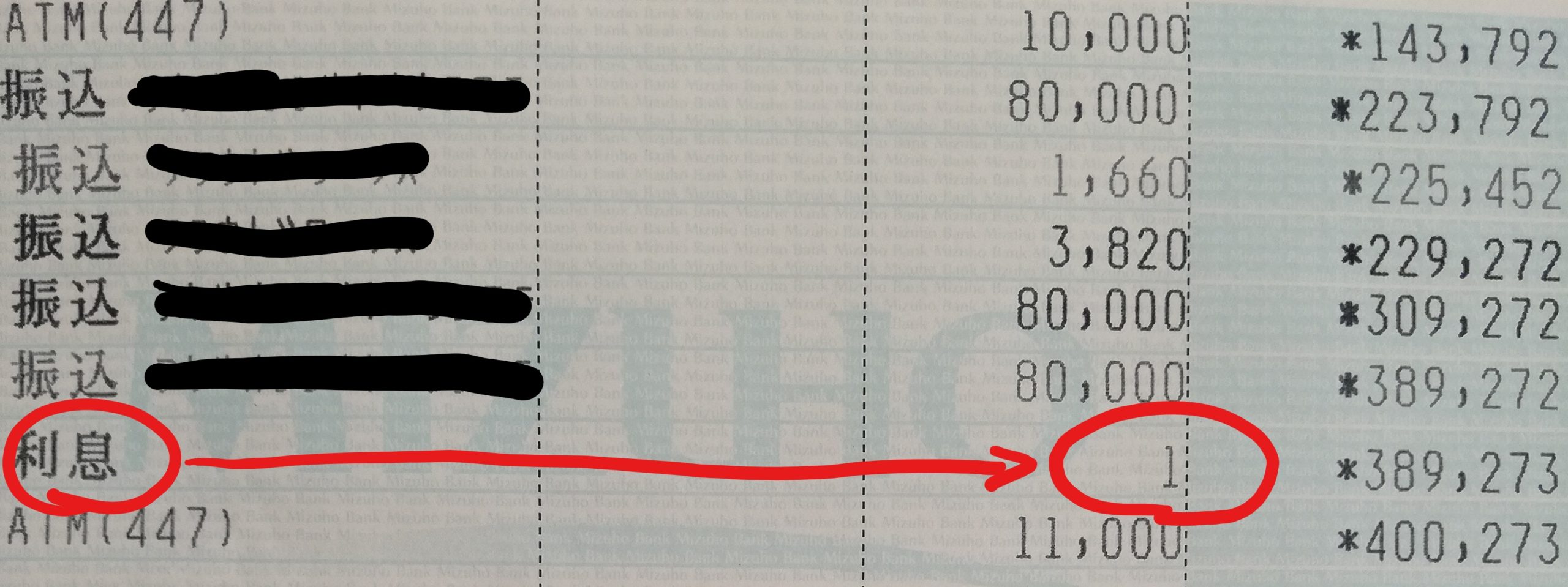

ちなみに、NISA開始して2年ほどたったころの銀行の利息と運用結果がこちら

30万円ちょっとに対して利息はたったの1円、、、一方でNISAでほぼ同額を運用した結果

この結果を見るだけでも、『新NISAをやらない理由ある?』と感じてくれる人もいるのではないでしょうか?

銀行で寝かしておくより働いてもらう感じ

以前は毎月5,000円~10,000円と家計状況をみてコロコロ変更してました。

コロナ明け&新NISAによる口座開設者の増加もあtって、積立額を増やして運用中です。

投資信託は、どの会社から始めても少額から始められます。

かりに子供が産まれたタイミングでNISAで5,000円程度で始めれば、高校生になるころには評価益を含めて、私立の学費半分くらいにはなってるはずです。

ものごとを長期的に見たときに、貯めておけばよかったというタイミングは必ず来ます。そんな時のために非課税である新NISAで投資信託はかなり助けになるはずです。

筆者も、今年・再来年と高校生になる子供2人の学費のために運用しています。

20~30代は始めるのが早いほど後半の子育てで役立つ

新NISA対象の商品は、軽く200を超えます。(金融庁HP)

素人である私たちがその中から商品を選別するのはシンドイので、とにかくシンプルなものを選ぶことをおすすめします。

ということで、筆者が選んだ会社と商品がこちら

セゾン投信は投資信託専門の会社で商品数も3つと選びやすく、初心者にはかなり始めやすいのでおすすめです。

最近、母親の口座開設もしましたが、30分程度で申込できて2週間後には運用開始です。

とりあえず、どの証券会社・銀行から始めても問題はありませんが、運用するための手数料(信託報酬など)は意識して選びましょう。

新NISAの投信信託商品はほとんどが少額の手数料ですが、長期的に運用することになるので結構差がでてきます。

どの会社も申請は超簡単!とりあえず有名どころでやるのが安心です!

とりあえず商品を絞りたいならこの本

筆者も10年前に読んだ改正版で、数ある本の中でNISAの仕組みも知りつつ商品も絞れるので断トツで読みやすいです。

実際にこの9本以外から選ぶ必要ないくらい厳選されてます

NISAで始めるさいに、毎月の積立額を設定する必要があります。

まずは5,000円~10,000円程度でスタートをおすすめします。(筆者は、5,000円からスタートして現在は毎月2万円)

まずは目には見えないNISA(投資信託)がどんな動きをするのか理解を優先しましょう。

ほっといても耳にしたり目にしたりするものを見つつ、投資信託がどのように評価損益が動くか数ヶ月もすれば理解でききます。(深堀するとより理解度は上がる)

まずは、NISA(投資信託)への不安解消を優先してストレスフリーな運用を意識しましょう。

あとは少額投資だと最初の数ヶ月は値動きも少ないので、開始時にスポットで数万~10万円程度購入しておくと感覚をつかみやすいです。(筆者の親もスポット10万円+毎月2万円でスタート)

自然と株価や世界情勢を意識するようになるので

投資信託は、日々評価損益が変動します。

プラスになる日もあればマイナスな日もありますが、長期的に積み立てること元本割れするリスクも減ります。

ちなみに、筆者は8年以上NISAで投資信託で運用していますが元本割れした期間を合計しても6か月もなかったです。

まずは5,000円程度から始めてみると、『こんな感じでお金が増えたり減ったりするんだ』と理解できるはずです。(少額だからノーストレス)

NISAは手元お金を運用するので、少なからずリスクはあります。ですが、20~30代の人にとってはほぼノーリスクに近いです。

NISAのデメリットをあげておきます。

唯一のリスクといえば、手元にお金がなくマイナス時に売却することです。

家族が出来ると現金が必要なときが多くなるので、無理のない額で超長期的に継続するのがいいでしょう。

独身時代のフルベットは選択肢の1つだけど、まずは無理のない額で!

以上、30代の筆者が長期的にNISAを継続した結果でした。