【勤務社労士の年収公開】低い?|安定して収入UPを目指す方法!

しゅん太郎

しゃROOM

(※更新日 2021/05/25)

ども、社労士しゅん太郎です。

いきなりですが、手取り減るのって嫌ですよね?

これ[jin_icon_arrowtop color=”#e9546b” size=”17px”]、手取り重視って人にとっては損をするかも。

理由は社会保険料を決める時期にあります。

[jin-iconbox10]4月~6月はムダに働くと手取りが減る![/jin-iconbox10]

[chat face=”syunta5.png” name=”しゅん太郎” align=”right” border=”blue” bg=”none” style=”maru”]ちょっとした働きで手取りは変わるよ[/chat]

手取りに最も影響する税金はなにかといえば、社会保険料です。

毎月の給料の手取りを見ると、ホント『社会保険料さえなければ』と思うことがあるけど絶対ないとダメなんで仕方ない。

では、その社会保険料はどうやって決まるのか?

社会保険料の決め方に、『手取りで損する?』仕組みがあります。

社会保険料の金額は、毎月変動するわけではありません。

[chat face=”syunta5.png” name=”しゅん太郎” align=”right” border=”blue” bg=”none” style=”maru”]原則1年変わらない[/chat]

ではどうやって決めるのか?

いたってシンプルな方法で、社会保険料は決まります。

[jin-iconbox08]4月~6月にもらう給料の平均で決まる[/jin-iconbox08]

ここで勘違いしがちなのが、あくまでも【4月~6月にもらう給料】です。

給料が翌月払いだと、3月~5月の労働に対する給料ということになります。

この間に、働きすぎれば社会保険料が上がる仕組みです。

4月~6月にもらう給料の平均で社会保険料を決めます。

『有給が溜まってるから消化しよう』も、給料に含まれるので頭に入れておこう。

甘く見てると、ホントちょっとした残業で社会保険料は上がるから注意。

ちなみに3カ月間の給料の平均を出して、【標準報酬月額表】というものにあてはめて社会保険料を決めます。

原則的な社会保険料の変更がこちら[jin_icon_arrowbottom color=”#e9546b” size=”17px”]

まぁ、ようは『平均だして表にあてはめて社会保険料を決める』いたってシンプルな方法。

[chat face=”syunta5.png” name=”しゅん太郎” align=”right” border=”blue” bg=”none” style=”maru”]それを『定時決定』という[/chat]

計算方法はシンプルだけど、給料の平均を出すルールはかかなりややこしいです。

その平均の出し方は、どうなルールで計算しているのか?

給料の手取りに影響するんで、計算の理屈を理解しておくと4月~6月に損しません。

[jin-iconbox10]働いた日数を基準に給料平均を出す[/jin-iconbox10]

ただ、計算をする担当でない限り細かく知る必要はないので重要なポイントをまとめてみました。

日数を基準に条件を達した月で、給料の平均を出します。

例えばこんな感じ[jin_icon_arrowbottom color=”#e9546b” size=”17px”]

40万÷2(4.6月)=200,000円

給料の平均が出たら、表の等級に当てはめて社会保険料が決まります。

4月~6月の働いた日数が全て11日以下の場合は、社会保険料は変わらず手取り額も変わりません。

4月~6月の給料平均が、たった1円違うだけでかなり手取りに差が出てきます。

軽い気持ちで、シフト変わったり残業したら損するかも?

[jin-iconbox10]保険料の線引きはおおざっぱ[/jin-iconbox10]

ちなみに、しゅん太郎はここ7年ちょうど保険料が上がるラインにそって給料が上がってます。

[chat face=”syunta5.png” name=”しゅん太郎” align=”right” border=”blue” bg=”none” style=”maru”]給料上がるたびに1円に泣いてる[/chat]

これホントです。

あと1円給料安かったら、年間の小遣いが3万円も上がるのに、、、

1回、社長に『給料1円下げて』とお願いしたことがありますが一蹴された!

[jin-iconbox10]健康保険50・厚生年金31の等級で給料を区切る[/jin-iconbox10]

かりに、4月~6ヵ月の平均給料が等級のギリギリラインにあったら、1時間の残業でも1つ等級が上がる可能性があります。

[jin_icon_arrowtop color=”#e9546b” size=”17px”]この状況で4月~6月の間にたった1万円でも多く稼ぐと、次の等級に上がってしまい9月以降から1年間手取りが減ります。

ちなみに、等級を一部抜粋したのがこんな感じ[jin_icon_arrowbottom color=”#e9546b” size=”17px”]

| 給料の平均 | 社会保険料(月額) |

|---|---|

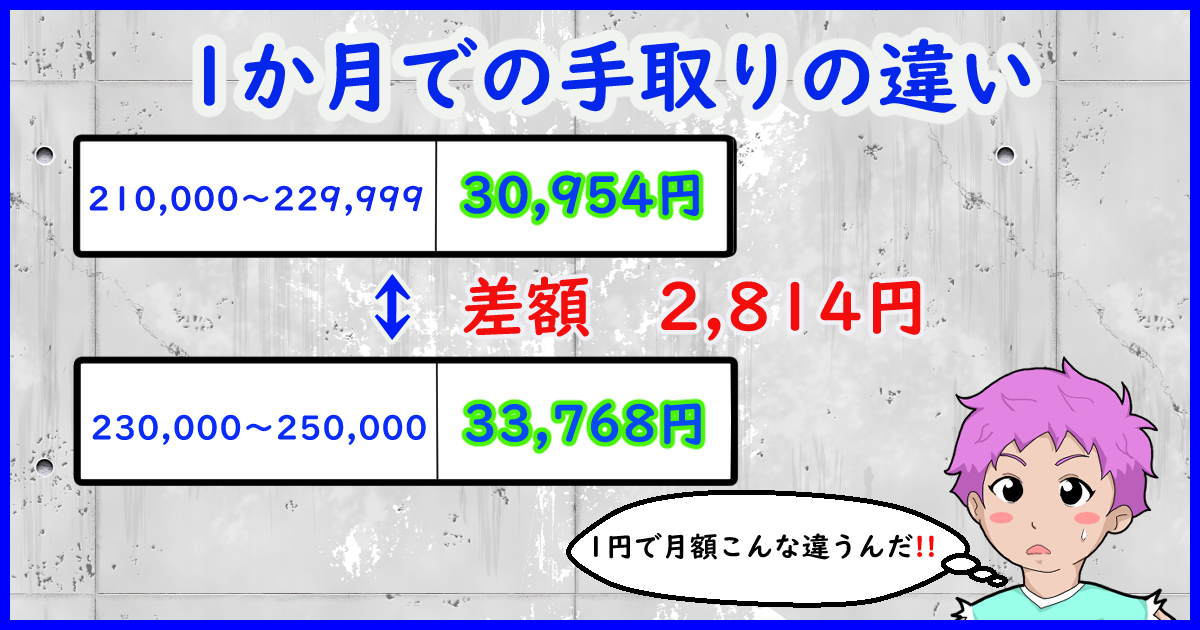

| 210,000~229,999 | 30,954円 |

| 230,000~249,999 | 33,768円 |

| 250,000~269,999 | 36,582円 |

| 270,000~289,999 | 39,396円 |

| 290,000~309,999 | 42,210円 |

※令和3年、39歳までの保険料(40歳~介護保険料が加わるので若干高くなる)

[jin_icon_arrowtop color=”#e9546b” size=”17px”]この等級との間の1円の差で手取りが大きく変わってくるんです。

つまり、給料の平均が1等級違うだけで年間33,768円の手取りに差が出てきます。

(20万円台の等級の場合)

これが2等級差が出ると、もちろん2倍の差額になる、、、

[chat face=”syunta5.png” name=”しゅん太郎” align=”right” border=”blue” bg=”none” style=”maru”]バカにできない額だよね[/chat]

あまり神経質になりすぎるのも良くないですが、知っていて損はない知識です。

ちなみに、等級が10万ごとに社会保険料の差額は倍になっていきます。

給料が高いほど、手取り額に影響するってことです。

ざっと、4月~6月の給料平均で年間の差額を見てみましょう。

| 給料の平均 | 年間の差額 |

|---|---|

| ~ 101,000 | 5,904円 |

| 101,000 ~ 114,000 | 10,140円 |

| 114,000 ~ 155,000 | 13,500円 |

| 155,000 ~ 210,000 | 16,884円 |

| 210,000 ~ 395,000 | 33,768円 |

| 395,000 ~ | 50,652円 |

※端数の関係で数円のズレあり

※東京都の場合(県によって微妙に違う)

一部例外はありますが、ざっとこんな感じで手取りの差額が変わってきます。

[chat face=”syunta5.png” name=”しゅん太郎” align=”right” border=”blue” bg=”none” style=”maru”]高給取りほど影響でかい[/chat]

ここまで、手取りが減る理由を話してきました。

でも、ホントに損なのか?

[jin-iconbox03]手取りは減るけど保障がてあつくなる[/jin-iconbox03]

ここで手取り派と保障派に分かれてくるのかなぁって感じです。

手取り派は、記事のタイトル通りに損していることになります。

[chat face=”syunta5.png” name=”しゅん太郎” align=”right” border=”blue” bg=”none” style=”maru”]ちなみに手取り派[/chat]

社会保険料が上がると手取りは確かに減ります。

でも、手取りが減るだけではないのが社会保険料の仕組み[jin_icon_arrowbottom color=”#e9546b” size=”17px”]

この為に、社会保険料を給料から毎月払っています。

もちろんみんな平等な金額でもらえるものでありません。

では、なにで金額の基準を定めているのか?

[chat face=”syunta5.png” name=”しゅん太郎” align=”right” border=”blue” bg=”none” style=”maru”]標準報酬月額[/chat]

年金のもらえるようになったとき、それまでに払っていた標準報酬月額が多ければ多いほどもらえるって話です。

そりゃそうで、多く払ってるんだから多くもらうのは当たり前。

[jin-iconbox08]手取りが減る=年金に上乗せされる[/jin-iconbox08]

年金なんて、30代の自分からしたら先行き不透明だし、、、自分で運用して増やしたい。

[chat face=”syunta5.png” name=”しゅん太郎” align=”right” border=”blue” bg=”none” style=”maru”]やっぱり手取り派や[/chat]

でも年金は、長生きすればするほどプラスになるし手取りが減って社会保険料が増えるのも決して損ではない要素はあります。

社会保険料で手取りが減ると、傷病手当金も増えます。

[jin-iconbox10]等級の3分の2が傷病手当金になる[/jin-iconbox10]

給料の平均で決まった標準報酬月額が、病気やケガのさいにもらえる傷病手当金の基準になります。

なので、当然払ってる社会保険料が高ければ高いほど保障が高くなるということ。

[chat face=”syunta5.png” name=”しゅん太郎” align=”right” border=”blue” bg=”none” style=”maru”]休職中には助かります[/chat]

傷病手当金は病気やケガに対して最長1年6ヵ月給料のかわりに保障してくれます。

[jin-iconbox03]手取りが減ることは民間保険の節約にもなる[/jin-iconbox03]

例えば、200,000円の給料だったら約13万円が休職期間(最長1年6ヵ月)保障されるわけです。

民間保険で必要以上に手厚くしてません?

それ、傷病手当金でまかなえるかもしれません。

傷病手当金以外にも、社会保険は思っている以上に手厚いです。

病気やケガのときの傷病手当金に年金、、、手厚さを考えると手取りが減ることは『絶対に損』ってわけではないです。

ただ、社会人歴10年以上だけどどっちも利用したことないしゅん太郎は、、、

[chat face=”syunta5.png” name=”しゅん太郎” align=”right” border=”blue” bg=”none” style=”maru”]やっぱり手取り派や[/chat]

いかがでしたか?

色んな税金が上がるなか、手取りを減らしたくないのは誰もが一緒。

少し理屈を知ることで、働き方の調整でコントロールできるものもあるということです。

『手取りが減って損』とは言いましたが、社会保険料はドブに捨てているわけではありません。

手取りが減った分、保障が手あつくなるわけだし民間保険の見直しで節約してみては?